在全国高速公路行业20家上市公司中,东莞控股表现亮眼。虽然运营总里程最短,仅有55.66公里,但近五年来单公里年均收费、单公里年均分红、单公里市值均处于行业第1,各项指标财务指标均处于行业前列。

6月30日,东莞发展控股股份有限公司发布了对全国高速公路行业上市公司的分析报告。报告表明,近年来,东莞控股坚持“产融双驱”的发展战略,实现从高速公路运营为主到基础设施运营加布局多元金融的双主业业务格局,取得了一系列的可喜经营成果。

运营里程最短,单公里市值位居行业第一

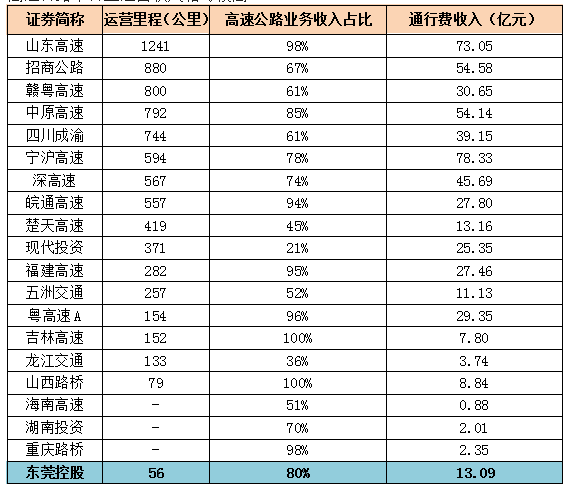

高速公路行业最核心的资产是高速公路路产,高速公路里程、所处地理位置对高速公路创收能力均有很大的影响。从全国来看,高速公路行业共有20家上市公司。根据17家上市公司发布的年度报告(其中重庆路桥、湖南投资、海南高速未披露详细数据,不在统计范围内),东莞控股统计了各高速公路上市公司控股的高速公路里程,并结合2015-2019年度的收费情况、营业收入、分红及市值等数据进行横向比较,分析行业内上市公司核心资产特点。

从高速公路总里程来看,17家上市公司高速公路运营总里程8078公里,东莞控股的运营里程最短,仅有55.66公里,仅为运营里程最长的山东高速(1241公里)的4.49%,为行业运营里程均值(475公里)的12%。

东莞控股所属的高速公路具体包括莞深高速一二期、三期东城段及龙林高速,并受托管理莞深高速三期石碣段,是连接广州、东莞与深圳的重要快速通道。相比于其他上市公司高速公路资产的跨省、跨市特征,东莞控股高速公路资产虽然限于东莞市内,但依托东莞、广州、深圳地区及粤港澳大湾区的区域经济发展,为其持续增长提供了强有力支撑。

目前,东莞控股的高速公路业务收入占比为80%,其他主营业务收入来自融资租赁及商业保理业务,东莞控股一方面坚持高速公路主业,提升高速公路运营效率,同时探索挺进金融业务领域。按照“产融双驱”的发展战略,东莞控股依托区域经济的快速发展,丰富金融业态,进一步拓展了收入来源,金融投资与类金融业务成为高速公路业务以外的有益补充。

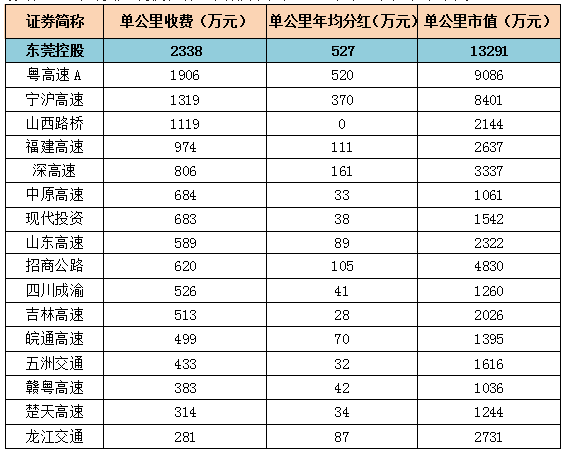

比较起同行业企业,东莞控股的高速公路单公里运营收入相对较高,单公里年均收费达到2338万元,位于行业第一。这是因为,东莞控股所属的莞深高速位于珠三角腹地,是连接广州和深圳的重要通道,也是广东省珠三角环线高速的重要组成部分,具有地理位置优越、车流量大、路产优质、盈利能力强的特点。

从投资者关心的分红水平看,单公里年均分红超过100万元的有6家,分别是东莞控股、粤高速A、宁沪高速、深高速、福建高速和招商公路。东莞控股的单公里年均分红达到527万元,处于行业第一的水平。

从单公里市值的角度来看,东莞控股的单公里市值达到13291万元,处于行业第一的水平,这主要由于公司的高速公路资产优质、盈利能力强,单公司收入、单公里年均分红水平较高。但若转换为总市值,受高速公路运营里程最短的影响,公司的资产规模在行业内排名中下,公司的总市值水平不高。

多项核心经营指标位居行业前列

高速公路行业(申万行业分类)共20家上市公司,东莞控股以2015年至2019年为可比经营期间(因招商公路上市时间较短,部分数据采用其近三年的均值),对涉及企业经营最核心的5个指标进行了全行业对比分析。

从盈利能力来看,东莞控股的毛利率位列第2位,一直维持在65%左右,一方面是由于公司在营业收入稳定增长的基础上,严格控制运营成本,体现了公司较高的管理水平;另一方面,公司虽全力发展产、融双主业,但融资租赁及商业保理业务的毛利率也维持在较高水平,达到50%左右。

从销售净利率指标看,东莞控股的排名为同行业第3,近五年一直维持在60%以上,主要是由于公司近年来发展稳健,在产、融双主业连连取得增长的基础上,投资的东莞证券、虎门大桥为公司带来可观的投资收益,也体现了公司较强的投资管理能力。

从成长性指标来看,东莞控股排名位列行业第6位,五年复合增长率达到11.87%,主要源于公司经营的莞深高速车流量、通行费收入的持续增长,且近几年来,公司所从事的融资租赁和商业保理业务的开展,成为公司业务的有益补充。

在资本运营能力上,高速公路行业内五年扣非净资产收益率超15%的有两家,分别是东莞控股和宁沪高速。东莞控股近五年扣非净资产收益率排名行业第二,可见公司对资产的利用效率较高,极大地发挥了公司资产创造价值的能力,同时也为股东创造了较好的收益回报。

而在收入规模指标上,东莞控股居于行业下游(第15位),主要是由于公司所属的莞深高速全长只有55.7公里,严重限制了公司的资产与收入规模水平,相比宁沪高速、四川成渝、山东高速所属的高速里程要逊色很多(不及1/10)。

投资人更青睐高分红、高派息的上市公司。对此,东莞控股的分红水平排名第10位,近五年分红总额达到14.76亿元,处于行业中等水平,排名高于公司收入规模的排名。

“综合对比来看,受高速公路运营里程最短的影响,东莞控股的收入规模、分红总额的排名未处于同行业前列,但代表企业经营的其他3个核心指标均居同行业前列,综合指数排名第4,优于多数同行业上市公司。”东莞控股有关负责人介绍,从盈利能力、成长能力、资本运营能力、营收规模及分红水平五大指标来分析,东莞控股表现出较强的资本运营能力和盈利能力,公司成长性较好。

近五年来,从公司核心资产来看,东莞控股所属高速公路表现出优异的创收能力,单公里年均收费、单公里年均分红、单公里市值均处于行业第1;从基本财务指标来看,公司销售毛利率、扣非净资产收益率均排名第2,销售净利率位列第3,营业收入复合增速排名第6,各项指标处于行业前列;但受限于公司路产里程最短,导致收入规模及分红总额处于行业中游。

东莞控股表示,在保障高速公路业务平稳增长的基础上,公司大力发展融资租赁、商业保理及金融投资业务,双主业形成良性互动,在过去五年取得了优异的经营成果。目前,公司正在围绕“产融双驱”战略,积极投资布局交通基础设施、新能源汽车充电等业务领域,为未来的可持续发展奠定新的增长基础,创造更丰厚的经营业绩和投资回报。

【记者】欧雅琴

【通讯员】陈赞